この記事は「フリーランスの今年とお金の話 Advent Calendar 2016」への参加記事です。

会社員の夫と、中学生・小学生の子どもたち3人と生活していることから、お金を考える時に家族との暮らしを切り離すのが難しかったので、仕事の面だけではなく家計の方向からも、お金に関してわたしが2016年に体験したことや思ったことを書いています。

なんとなく自己紹介

こんにちは、石田美穂です。ちまたでは「みほじさん」と呼ばれています。

WordPressサイトの構築とマーケティングを得意分野とするWEBデザイナーです。

大阪・本町のコワーキングスペース「オオサカンスペース」を拠点に、中小企業・小規模企業のWEBサイトリニューアルや、お客様の集客支援などのお仕事が多いです。

「イシダウェブ工房」の屋号で個人で活動するほか、Webマーケティング会社の業務委託スタッフもやったりしています。すきなのみものはビールです。

そんなこんなで、なんと

今年でフリーランス10年目!

フリーランス10年目に訪れたお金の大ピンチで心を入れ替える

今年はいろいろあって、一時期、入ってくるお金よりも出て行くお金が多くなってしまい、お金がなさすぎてかなり焦った時期がありました。。

前年度に少し収入が上がったせいもあって、税金がもろもろ値上がりしてたのもあったんですが

それにしても、毎日忙しく仕事をしているのに、なぜかお金がない。

というか、毎年、売上がいくらあって・経費がいくら出て行って・手元にいくら残ったのか、あまり把握できていない。

例年、年度が明けた2月頃、確定申告の期日に迫られて半泣きで1年分の帳簿を一気につけていました。。そうして、翌年度になってようやく前年度の売上を知るといった状態。

なので、税金をどうするのかなんて考えをめぐらす余裕なんてまったくなし。

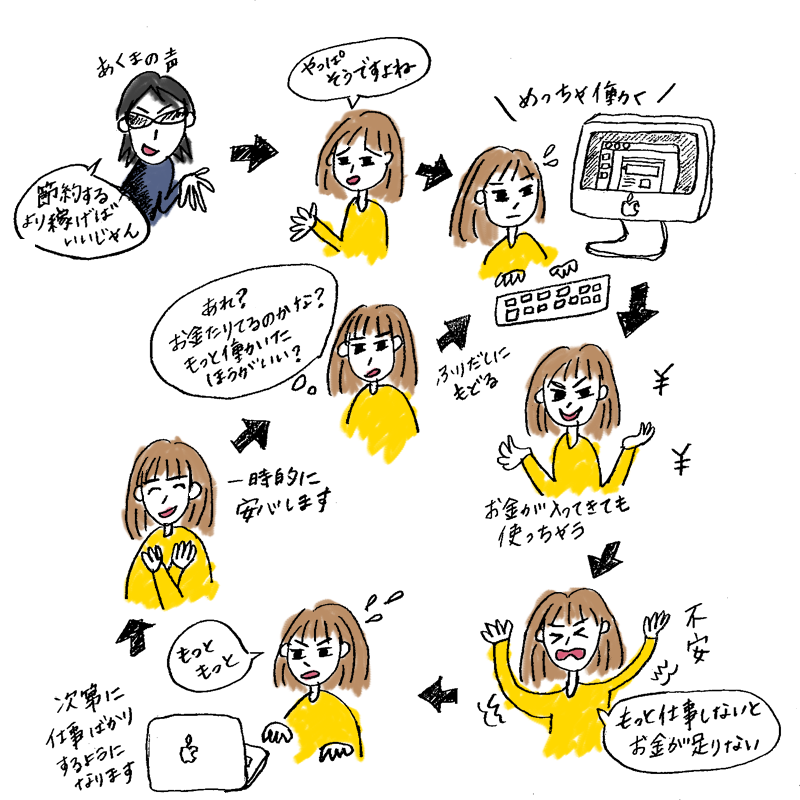

その時の私の考え方は「節約するくらいなら、それ以上に稼げばいい」という、ざっくりにもほどがあるものでした。

それでも奇跡的にずっと何とかなっていたんですが、今年のピンチにはさすがに参ったので、魂を入れ替えてお金の管理をしっかりやろうと決意をしました。

やってみたこと1:自分の行動を断捨離して時間をつくる

わたしは知らないところへ行って知らない人と出会ったり話をしたりするのが好きで、興味をもったことは何でもやってみたくなりますし、そこで人とつながりを作っていきたいといつも思っています。

しかし、無節操に何にでも手を出しすぎていたため、出かける時間が増えて、仕事をする時間はどんどん減り、お金をガンガン使ってしまっていた面もありました。自分でも、いろいろと所属しすぎだなあと反省もありました。

そこで、何か新しいことを始めるときは、それまでやっていた何かをやめるようにしました。

新しい勉強会に行きだしたら、今までやっていたものはしばらくお休みする。新しい大きな仕事を引き受けたかったら、他の仕事を断る。

この決断は、なんだか人とのつながりがなくなってしまいそうで、人との関わりの中で生きてきた私にとって、とても勇気の要ることでした。

でもまあ、ご縁がある人とは、またいつかまた会えるからっ。と考えて決断。

実際、今年の11月から、1年ほどお休みしていたオオサカンスペースに復帰したんですが、みんなあたたかく迎えてくれてうれしかった!

やってみたこと2:お金と節約のセミナーで大切な心構えと考え方を知る

節約のノウハウを教えてくれる勉強会に参加しました。

節約に関する超有名ブログ「ノマド的節約術」を運営している、松本さんが主催するイベントです。

正直、わたしみたいな節約大嫌い人間が参加して、なにか得られるものはあるんだろうか、意識ひくすぎって怒られるんじゃないか。。。とドキドキして参加したのですが、すごくよいお話を聞くことができました。

毎日、細かく節約するよりも、一回の手続きで節約が長続きする取り組みのほうが効果が高い

雑誌やテレビを見ていても、こまかいこまかい、1円単位でなんとかしよう!というような節約術が多い気がしていました。でも、お店のポイントカードですら持っていない超めんどくさがりの私にとって、こういうマメな節約はハードルがたかすぎる。。

でも、松本さんが「毎日こまかい節約をするよりも、一回の手続きで長続きするような方法のほうが、効果がだんぜん高いです」と教えてくれました。

例えば、1円でも安い商品をもとめてスーパーをはしごするよりも、当たり前に払い続けている携帯電話の固定費を見直して、たとえば格安SIMなんかを利用してずっと低料金で使うほうが、ずっと経済効果は高いわけです。

おお!これならわたしでもできる!と、はげしく納得。

さっそく、ずっと気になっていたけどそのままにしていた、家の住宅ローンを見直したのでした。

その結果、毎月の住宅ローン返済が8,000円も安くなりました!せつやくすごい!

最低限のお金で暮らせるようになると、気持ちにゆとりがうまれる

松本さんのお話を聞くまで、わたしは節約にマイナスなイメージしか持っていなかったのです。

いつも我慢しないといけない。お金がかからない分、手間がかかって大変。節約って、きゅうくつで不幸せな生活。

とはいえ、節約していない今が幸せか?というと、そうでもない。。

私の毎日といえば、こんな感じでした。

✔️ お金の計算ができていないので、お金が足りるのかどうか、いつも不安。

✔️ 不安だから、やたらと仕事を増やすので忙しい。

✔️ でも、出て行くお金も管理できてないから、忙しいわりにやっぱりお金ない。

✔️ そしてまた仕事を増やす(以下ループ

でも「自分がほんとうに必要な金額はこれだけ」というラインがわかり、それだけの収入で暮らせるようになったのなら、それ以上は働かなくてもいいし、働いたとしても、入ってきたお金の使い道は自分で決められるということ。そう、自由になれるということなのです。

なんてことでしょう、これも目からうろこでした!節約は自分を自由にしてくれることを、人生で初めて知ったのでした。

やってみたことその3:夫婦でファイナンシャルプランナーさんに相談にいって、家の貯金の現状と今後の目標を知る

なんとなくお金ない・・・という感覚は、わたしだけではなく夫もあったようです。

お互い働いて忙しくしていると、改めてお金の話をすることも少ない。

そして夫は会社員なので、フリーランスのわたしとはお金の感覚もすこし違う。

そんなときに使えるお金が少なくて、なんかお金ないねーという状況になると、「相手がお金使いすぎているんじゃないか疑惑」を、お互いに抱きがちです。。

あと、わたしの生命保険は、旦那さんが入ってる保険の家族特約というオマケみたいなのしか入ってなかったので、こども3人を抱えて家計の一部を負担している身では不安だなあとも感じてたので、私にはどんな保険が必要かを知りたいのもありました。

そんな背景もあって、おともだちに紹介してもらったファイナンシャルプランナーさんに、夫婦で相談にいってきました。

私たちが知りたかったのは、このあたりです。

✔️ 現状、我が家にはどのくらいお金があるのか。

✔️ わたしと夫はどのくらいの保険に入っておけばいいのか。

✔️ これから具体的にどのくらい貯蓄をすればいいのか。

相談にのってくださったのはこの方

大阪の「キャッシュフローコンサルティング」でお仕事をされている、ファイナンシャルプランナーの「湯浅さん」です。

まずはわがやの全財産を洗いざらい確認した

まずは現状を知ることが必要だとのことで、我が家の財産をぜんぶ確認してみました。

- わたしの年収

- 夫の年収

- いま入っている生命保険

- こども3人分の学資保険

- 夫の会社で積み立てている財形年金

- 社内預金

- いま退職したらもらえるはずの退職金

などなどです。

どんな保険が必要なのか考えるにあたっては、まずは手元にあるものでどれだけカバーできるのかを確認して、それでは足りない分を保険で補う、というようにしたら良いそうです。

それを考える上でも、現状、我が家にどれだけお金があるのかを確認するのが必要ということですね。

やっぱり先取りしといて貯金が最強だった

そこで見えてきたのは、老後の積み立ても学資保険も、天引きでこつこつ払ってきている分が意外とあり、それらはきちんと貯まっている。ということでした。

定期的に積立額の確認はしてきたものの、こうして改めて確認したら、すごく安心しました。

同時に、こうした天引きのためのお金をけっこう強気に取り分けしていたため、手元に残る現金があまり無いという現状もわかりました。

天引きの何かをやめれば、現金は増えるかもしれないけど・・・今までがんばってきたのだし、これはこれでもう少し頑張ることにしました。

用途不明金が多すぎる問題が発覚・・・そこを整理して、具体的な貯金目標を作り出す

その一方で、用途不明金が100万以上あることも判明。これは多いですねーって言われちゃった。

はたして何に使ったのかをいっしょうけんめい思い出そうとするけど、ちょっとよくわからない。現金がないのは、この日々出て行くお金を把握しきれていないことに原因がありそうです。

とはいえ、細かく細かく計算したり管理するのは絶対に苦手なので、先に「この金額だけは貯金する」と、取り置きして貯めていこうという結論に至りました。

こうして、「漠然とお金無くて不安」という状況が、「これからは、これだけためよう」という前向きな気持ちに切り替わりました。

ファイナンシャルプランナーさんにきいた、お金の貯まる家庭・貯まらない家庭

北海道から沖縄まで、いろいろな家族の家計を見ていると、年収と貯金額はまったくリンクしないのだとか。

お金があるがゆえ、使ってしまって貯まらないという家庭も多いそうです。

そして、やはり多いのは、夫婦で話しができていない家庭はお金が貯まらないということ。

これは耳がいたい。定期的に収入と支出の話をするのは大事ですね。

その際、ファイナンシャルプランナーさんのような第三者が間にはいって話しをすることで、客観的かつプロの意見をもらうことで、解決しやすくなるということがあります。

めっちゃ納得したのが、一番お金がたまらない人のパターンでありがちなのが、賃貸アパートに住んでいて、一階がコンビニという人なんだとか。

ダラダラとお金つかっちゃうのが良くないってことですね。

歩いていける距離にコンビニない田舎ぐらしのわたしバンザイww

お金に弱いフリーランスが、節約・節税と貯金をできるようになった

こうして、ようやくお金の管理にめざめた2016年が終わろうとしています。

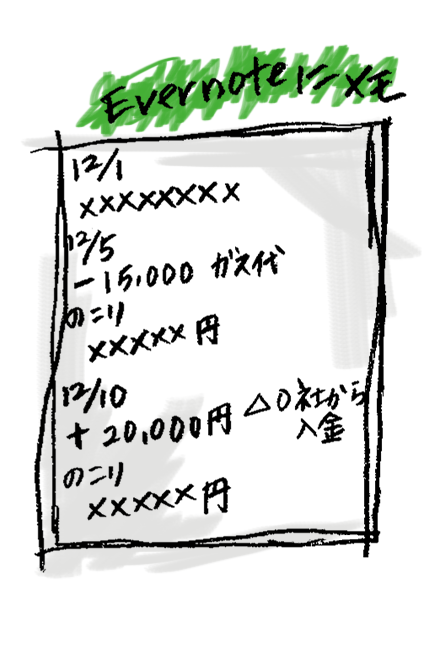

入ってくるお金・出て行くお金を見える化しようと思い、なんとなく、evernoteに簡単なお金メモをするようにしていました。

めーっちゃシンプルなメモで、表にさえなっていないです。

ただただ、銀行の残高を書いておいて、お金を払ったら引く。お金をもらったら足す。その後の残高を書いていくのみ。

あと、収入の予定や支出の予定でわかっているものがあれば、すみっこにメモしておく。

それでも、以前よりはずっとお金の出入りを把握できるようになりました。

その上で、オンライン会計ソフトでもこまめに入金・出金をチェックしていたので、11月くらいには、今期のだいたいの売上予測と経費予測ができるようにまでなりました!

なんという進歩。年度があけてしばらく経たないと把握できてなかった時と比べたら大違いです。

年度中にお金の見通しが立つということは、税金がどのくらいになるのか予想できるということ。

それをふまえて、年内に使ったほうがいい経費の金額もざっくり把握できたので、今年はしっかり節約・節税しましたよ。

2016年にできたこと

✔️ ふるさと納税した(NEW!)

✔️ 経費があまりそうなのでMacBook Pro買った(NEW!)

✔️ 倒産防止共済にお金を積み立てた(NEW!)

✔️ 年金とか保険とか残ってたのを、先の分まで一気に払った(NEW!)

✔️ その上、現金もある程度、手元に残した(NEW!)

NEWが多すぎてびっくりします!いままでどんだけ無計画だったんだ。。

わたしのお金に対する意識が少し変わったのもあるけど、今年からようやく保育園児がいなくなったので保育料を払わなくて済むようになったのと、15年払い続けてきた奨学金を完済したので、出費が少なくなった影響も大きいですね。

そして売上も、フリーランスをはじめて10年のうちの最高額までいきました!

みんなが聞きたいお題に答えるよ

フリーランスになって、収入増えた?減った?

わたしが会社員だったのは10年前。その頃に比べると、収入は増えました!

まあ、会社に3年しかいなかったのと、そのうち1年は産休・育休をとっていたので、あまり働いていなかったせいもあるのですが。。

フリーランスをはじめて5〜6年ほどは、下請の案件をひとりで全部やっていました。

その後に仕事量が増え、直請の案件が増えてきたせいもあり、一部の作業を誰かにお願いして、自分はディレクションにまわるようになりました。その頃から、売上も収入もぐっと増えていきました。

仕事のすべてを全部じぶんだけでやろうとすると、やはり収入には限界があるなあと感じています。

フリーランスになってみてどう?

自分にあっていると思います!あっているからこそ、10年も無理なく続けてこれたのだなあと思う。

明日自分が何をするのかを、自分で決められるという自由と、それを決めるのが自分という責任と、両方とも心地よいと思っています。